高額な医療費を支払った時に使える制度『高額療養費』3つのポイント

2017/01/03

突然の事故や病気で病院で高額な医療費を請求。

「お金の工面どうしよう・・・困った・・・」

そんな時に使える制度が高額療養費制度!

高額療養費制度とは、月ごとの医療費がある一定を超えた場合に月で支払う医療費の限度額が決められている制度です。

高額療養費制度を利用すれば医療費の軽減をすることができるためお金の面で確実に家計を助けてくれます。

もし、この制度を利用しなければ医療費もたくさんかかるため今後の生活の面が苦しくなります。なので、制度は最大限利用するようにしましょう。

ここではその高額療養費制度の仕組みやポイント・一例をあげてご紹介します。

【ポイント1】高額療養費とは?

高額療養費制度とは、最初にも話しましたが月での医療費の支払いが一定を超えた場合に医療費の自己負担の限度額が決められている制度です。

この制度では年収や年齢などに応じて支払う医療費は異なってきます。

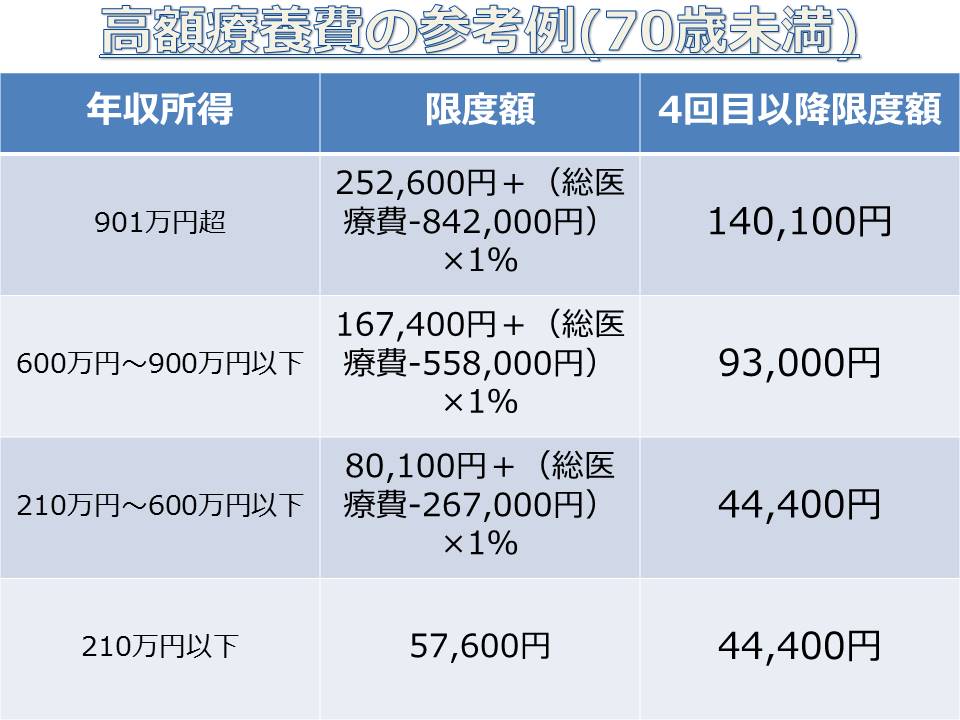

以下の表をご覧ください。

上の表を参考にしてどういった時に使うのがいいのか例をあげます。

例えば70歳未満で年収210万円以下であれば限度額57600円より医療費が多ければこの制度を利用するのがいい!

210万以上600万未満の人であれば80100円以上であればこの制度の利用をするのがいいでしょう。

このように限度額を超えない人であれば申請しても無意味になってしまうこともあるため気を付けましょう。

注意点

高額療養費の以下の3つは医療費として計算されないため注意しておきましょう。

- 差額ベッド代

- 食事代やおむつなど

- 保険適用外の薬・医療の適用

【ポイント2】高額療養費利用例

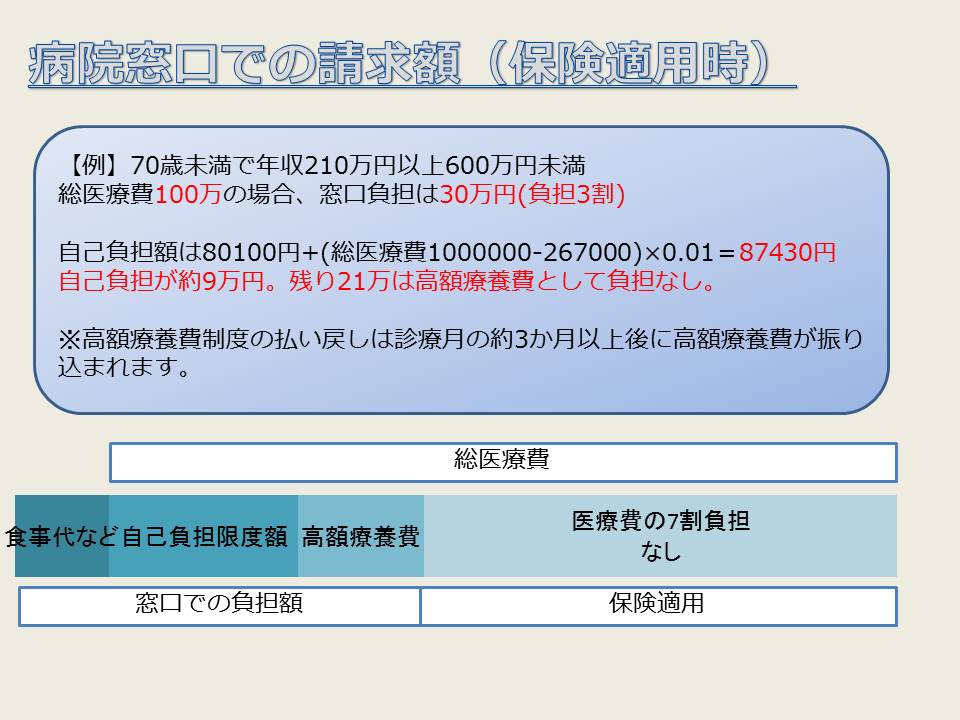

70歳未満で年収210万円以上600万円以下でのケース

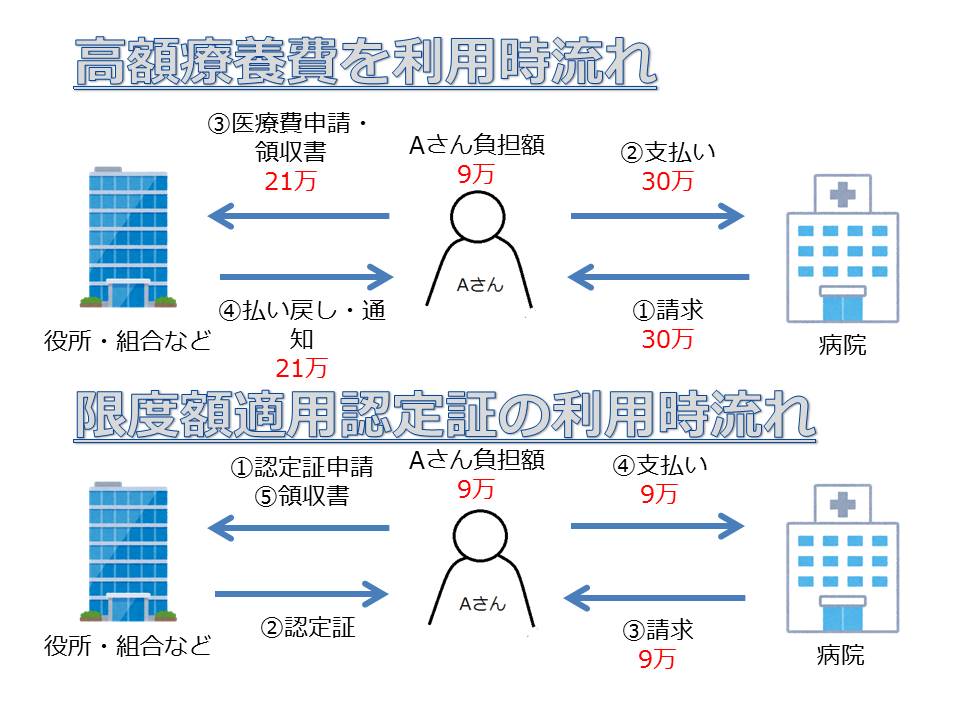

高額療養費は払い戻しされるまでに約3か月以上かかって振り込まれるため、窓口での支払いが結構掛かります。

もし、高額な医療費がかかると事前にわかっている場合には『限度額適用認定証』の申請をしておくと窓口での負担を減らすことができます。

以下の画像は高額療養費制度と限定額適用認定証を利用した際の流れになります。

医療費申請では領収書も必要になるため取っておきましょう。

どちらのパターンでもAさんの負担額は一緒です。事前に申請しておくか、後で申請するかだけの差です。

窓口での負担を減らしたい方は事前に申請しておくのがオススメ(特に負担額が大きい場合は現金を用意するまでに時間がかかるため)

申請場所

申請場所については保険証に記載されている保険者名称を確認しましょう。健康保険組合・国民健康保険・協会けんぽなどになります。

その保険証に記載されている保険者に問い合わせするか、会社勤めであれば総務などに確認をとるのもいいでしょう。

国民健康保険であれば市役所や区役所での対応になりますが、一度確認を取ってからのほうが確実です。

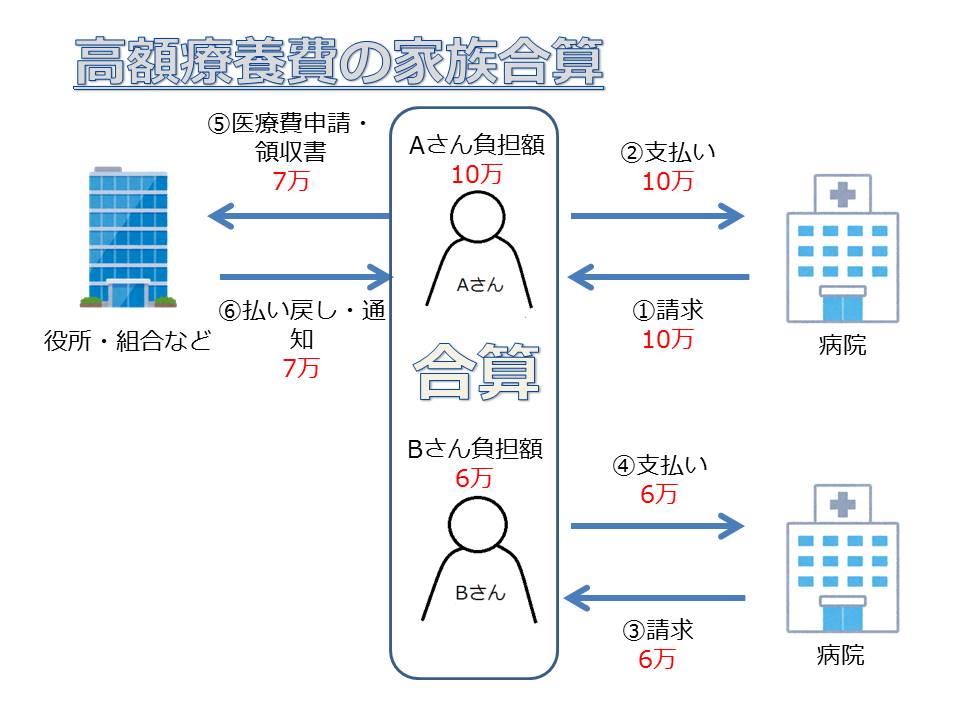

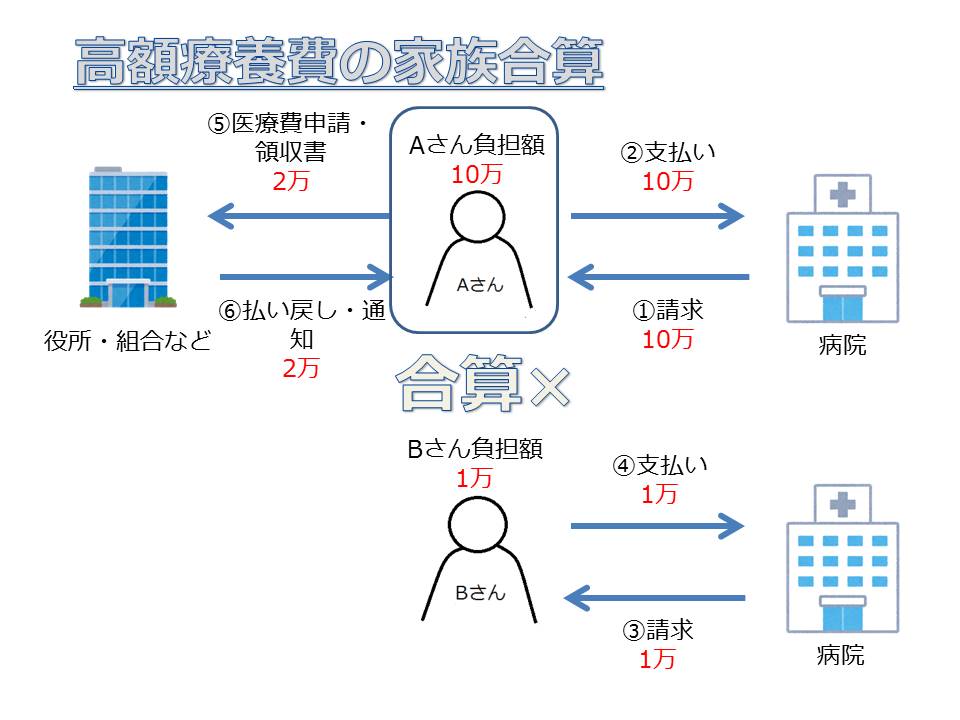

【ポイント3】家族で自己負担額を合算できる

家族で自己負担額を合算することができます。ここでいう家族とは被保険者とその扶養している人のこと指します。

家族で同時に病気になってしまったり、一人で複数の病院にかかったりする場合も合算することができます。

ただし、70歳未満の方は合算できる自己負担額が21000円以上のものに限られます。

例えば、40歳のAさんの年収400万、40歳の扶養Bさんの年収100万での世帯(家族)の場合

世帯収入は500万のため自己負担額は80100円+αとなります。

その場合はこのような図になります。

先程話したように21000円以上のものは高額療養費制度で合算できますが、1万円は合算できません。

このように同世帯でも医療費は合算できるものと合算できないものがあるため注意が必要です。

一人で複数の病院に掛かるのも同じように考えてもらえればと思います。

自己負担額の基準

- 医療機関ごとに計算。同じ医療機関であっても、医科入院、医科外来、歯科入院、歯科外来に分けて計算します。

- 医療機関から交付された処方せんにより調剤薬局で調剤を受けた場合は、薬局で支払った自己負担額を処方せんを交付した医療機関に含めて計算します。

まとめ

このように制度を知っているか知ってないかだけで金額や行動に差が出てきます。

特に病気の時は金銭面での負担が多くなり、将来の不安や悩みが増えます。

そんなことがないように民間の保険や貯蓄をしておくのをオススメしています。

民間の保険の中には入院費の支給などもあるため安心して療養することができます。

何か起きてからでは民間の保険には加入できないことがあるため、早めに保険の加入をしておくのもいいでしょう。